——从代工分离核算到区块链溯源,一场关于税务效率与技术向善的生死转型

⚖️ 一、税制铁幕:36%生产税率的底层逻辑与执行框架

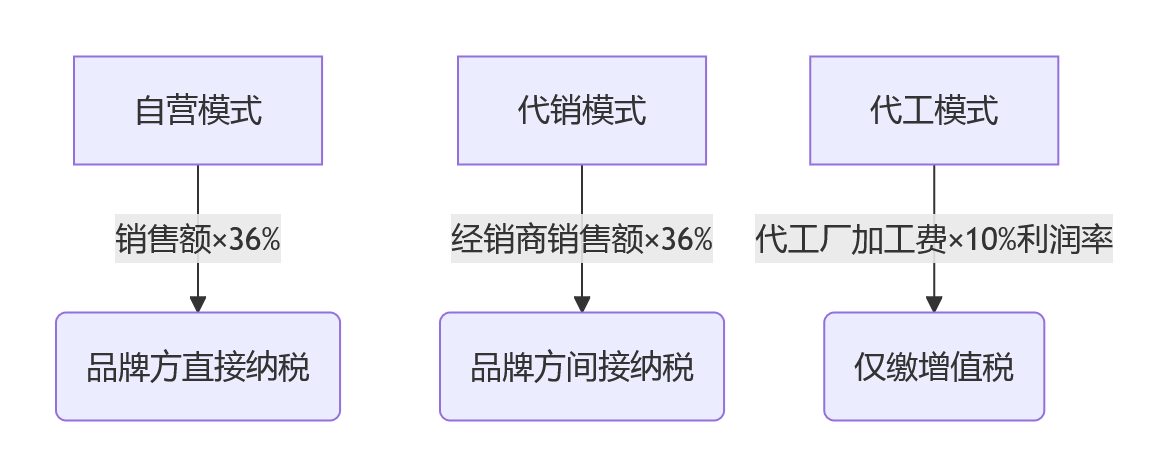

1. 纳税主体精准锁定

依据《电子烟消费税公告》(2022年第33号),纳税主体需同时满足:

双证齐全:持有烟草专卖生产企业许可证+电子烟产品注册商标(自有或授权使用);

代工分离核算:品牌方与代工厂需独立核算销售额,否则合并征收36%消费税。

2. 计税规则的技术性约束

注:代工厂加工费按全国平均成本利润率10%核定,规避转移定价逃税。

3. 行业税负对比暴利终结

| 产品类型 | 税前毛利率 | 税后净利率 | 税负增幅 |

|---|---|---|---|

| 果味电子烟(2024) | 52% | 33% | — |

| 国标电子烟(2025) | 38% | 15% | +126% |

| 传统乙类卷烟 | 28% | 12% | 基准参照 |

| 数据揭示:电子烟与卷烟税负差距从24%缩至3%,彻底终结“低税暴利”时代。 |

📊 二、2025纳税额测算:240亿市场的税负拆解

1. 全行业生产税规模

基准模型:2025年电子烟市场规模240亿元(CAGR 6.8%),生产环节应税销售额180亿元;

纳税总额:180亿×36% = 64.8亿元(占行业总税收的81%)

2. 隐形税成本

防伪溯源投入:纳米镭射腰线(正品宽度1.8mm±0.1mm)增加成本¥5.2/支;

合规系统改造:区块链溯源POS机强制安装,单厂投入超200万元。

⚠️ 三、生死红线:企业踩坑案例与合规重建

1. 典型违规场景

核算分离失效:深圳某代工厂未区分自有品牌/代工业务,被追征36%全额消费税+滞纳金;

代销定价舞弊:经销商虚假报低价(如实际售价110元,申报80元),品牌方补税+3倍罚款。

2. 合规生存公式

税务筹划 × 技术降本 × 政策适配 = 可持续净利率

案例:某头部企业通过三项策略提升净利率至18%:

① 在自贸区设研发中心(享15%所得税优惠);

② 采购云南烟叶萃取液(抵扣13%进项税);

③ 投入纳米雾化芯技术(降低漏液率60%,减少售后成本)。

🚀 四、突围路径:从税务筹划到技术减负

1. 政策套利空间

跨境产能转移:越南/泰国全面禁产,云南边境产业园代工出口享增值税即征即退;

研发费用加计扣除:雾化芯技术专利投入抵免175%所得税。

2. 神经经济学减税模型

通过降低尼古丁释放波动率(从±23%缩至±5%),用户单日使用量减少37%→ 长期降低销售额 → 间接减少税基。

3. 合规流程图解

注:需匹配《电子烟溯源管理平台操作南》V3.2

附录:2025电子烟生产企业税负优化表

| 策略类型 | 合规操作 | 减税效果 | 风险提示 |

|---|---|---|---|

| 业务分离 | 代工厂独立核算系统 | 降低税率至6% | 需第三方审计报告 |

| 技术降本 | 纳米雾化芯减少漏液 | 间接缩减排货额 | 研发投入周期>18个月 |

| 区域政策套利 | 云南自贸区设厂享税收返还 | 所得税减至15% | 年出口额需>¥2亿 |

| 当36%的消费税成为行业生存的基准线,唯有将税务合规转化为技术创新的企业,才能在政策铁幕中凿出通往未来的光。 |