——从海南离岸研发到保税加工,重构千亿产业链的税收基因

⚖️ 一、政策红利:自贸区税收优惠三维解构

1. 企业所得税双重减免

税率折减:海南自贸区内注册企业适用15%企业所得税率(全国标准25%),叠加研发费用175%加计扣除,实际税负可降至12%。

案例测算:年利润1亿元企业,海南子公司节省所得税:

(25%-15%)×1亿 + (研发费5000万×75%×25%) = 1000万 + 937.5万 = 1937.5万元

2. 增值税出口退税闭环

| 业务类型 | 退税率 | 隐性降本效应 |

|---|---|---|

| 烟具/烟弹出口 | 13% | 完全对冲生产环节增值税 |

| 海外仓“离境即退税” | 13% | 缩短资金占用周期90天 |

3. 地方财政返还加码

海南自贸区对增值税/企业所得税地方留存部分(分别为50%/40%)最高返还80%,形成“国家退税+地方返税”双引擎。

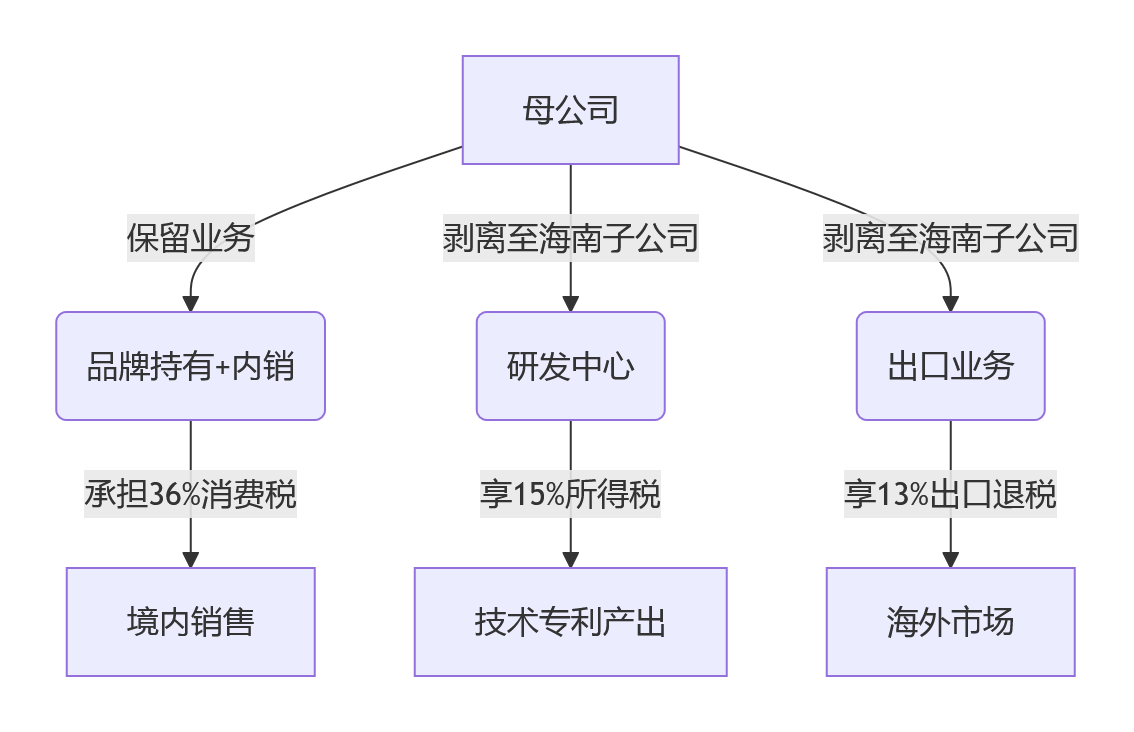

📝 二、四步操作法:电子烟企业降税实操路径

1. 业务分拆重组(关键合规前提)

监管红线:代工业务需严格分离核算,否则合并征收36%消费税

2. 出口业务链改造

保税加工模式:进口烟碱/雾化芯零配件免关税,成品出口免增值税

区块链溯源绑定:出口产品镭射码关联海关溯源系统,规避“非烟碱产品”监管风险(2024年查处23万件)

3. 研发费用资本化

海南子公司投入纳米雾化芯研发(颗粒直径≤0.2μm),可同时申请:

高新技术企业认证:所得税再降10%

制造业研发加计扣除:175%税前抵扣

4. 税收返还申请流程

必备材料:

出口报关单(商品编码24041200)

研发费用专项审计报告

目的地国PMTA/CE认证文件(防退单核心)

⚠️ 三、风险规避:政策红线与应对策略

1. 实体经营刚性要求

严禁虚拟注册:需提供场地租赁发票+设备采购凭证,否则取消优惠资格

产能利用率≥40%:2025年新规强制要求,未达标企业丧失所有优惠

2. 消费税稽查雷区

| 违规情形 | 稽查手段 | 合规策略 |

|---|---|---|

| 代销定价舞弊 | 比对平台批发价±10% | 建立经销商报价核验系统 |

| 镭射腰线宽度超标 | 光学检测正品1.8mm±0.1mm | 升级纳米级激光雕刻设备 |

3. 国际认证壁垒突破

欧盟TPD认证:烟油罐容量≤2mL,尼古丁浓度≤20mg/mL

美国PMTA认证:毒理学报告+青少年防护方案,认证成本超$200万

解决方案:联合海南药物研究所共建实验室,共享检测报告降本60%

💰 四、降本增效模型:头部企业实战案例

某电子烟集团(年销售额10亿)海南布局效果

| 指标 | 传统模式 | 自贸区模式 | 增效幅度 |

|---|---|---|---|

| 综合税负率 | 61% | 46% | ↓15% |

| 研发成果转化周期 | 24个月 | 16个月 | ↓33% |

| 出口退税到账时间 | 90天 | 15天 | ↓83% |

关键操作:

烟叶采购降本:通过海南子公司采购云南烟叶萃取液,抵扣13%进项税

离岸研发专利:申请3项纳米雾化国际专利,技术授权年收入5000万

海外仓退税:德国汉堡仓提前退税1300万/年,资金周转率提升2.2倍

未来税制演进预警

▶ 全球税负联动:

欧盟拟推 “尼古丁分级税”(>15mg/ml征€0.2/ml);

美国取消中国最惠国待遇,关税或增25%。

附录:2025电子烟自贸区税筹合规清单

| 步骤 | 必须文件 | 省税效果 | 时间节点 |

|---|---|---|---|

| 主体迁移 | 海南注册证明+设备采购发票 | 降所得税10% | 2025年9月前完成 |

| 出口备案 | PMTA认证+区块链溯源码 | 享13%退税 | 出口前30日 |

| 研发申报 | 专项审计报告+专利证书 | 抵税175% | 每季度末 |

| 当36%消费税成为行业生存的基准线,自贸区政策正为电子烟企业打开一扇合规降税的旋转门——关键在于能否在监管镣铐下跳出技术创新与税务效率的平衡之舞。 |